杠杆炒股,股票融资!

发布日期:2025-04-02 10:08 点击次数:60

“基于地缘政事环境变化以及公司业务发展需求,畴昔公司将通过策略转型构建全新发展模式。同期,为保管居品集成业务的发展与行业地位,公司拟缓缓向在破钞电子等边界具有精益制造上风的优质平台出让居品集成业务。公司于2024年12月30日与立讯有限签署了《出售意向公约》,拟将公司及控股子公司领有的与居品集成业务关系的9家标的公司股权和标的筹谋资产转让给立讯有限或其指定方。”

2024年收官之际,也曾千亿市值的上市巨头闻泰科技(600745.SH)发布了以上关键资产重组筹备。

时辰回溯至2006-2012年。2006年,已经在手机行业深耕近10年的张学政运行自主创业,创立闻泰科技,随后一头扎入主板决议遐想(IDH)行业,在行业红利影响下,胜仗赚取了第一桶金。随后智高东说念主机期间负责到来,彼时传统的IDH遐想厂商存在感逐步下落,张学政运行进行业务转型,向ODM模式进军,2012年闻泰科技ODM商场份额作念到了国内第一。

这次,闻泰科技出售的居品集成业务(ODM业务)可以说是该公司的发财业务,那么,为何出售呢?要津谜底是——不赢利。

值得着重的是,本次的交游对方为立讯有限,该公司系A股上市公司立讯精密(002475.SZ)的控股股东。

那么,立讯精密为何要准备接办闻泰科技这个“烫手山芋”呢?《司理东说念主》就该问题径直向DeepSeek提问。

得到的谜底如下:

“业务协同。立讯精密在电子制造边界具备时候上风,接办闻泰科技的集成业务有助于两边在供应链、客户资源和坐蓐时候上收场互补,进步举座竞争力。

商场扩展。通过收购,立讯精密可以快速参加新商场或扩大现存商场份额,尤其是在破钞电子、通讯和汽车电子等边界,进一步自由其行业地位。

时候进步。闻泰科技在半导体和集成业务方面领有先进时候,立讯精密通过接办这些业务,大要增强本人时候实力,推动居品翻新。

财务收益。集成业务可能带来新的收入开始,进步立讯精密的财务证明,增强盈利智商。

策略布局。这次收购稳当立讯精密的长久策略,有助于优化业务结构,增强抗风险智商,并推动公司向高附加值边界转型。

行业整合。电子制造行业竞争热烈,整合股源有助于进步恶果、裁汰资本,增强商场竞争力。

综上,立讯精密接办闻泰科技的集成业务,主若是为了通过业务协同、商场扩展、时候进步和财务收益等多方面的上风,推动公司长久发展。”

DeepSeek是基于举座情况而作出的全面分析。若想潜入了解背后的逻辑,需要从立讯精密的发展史运行。

破钞电子产业新风口

在了解立讯精密之前,不得不提其第一大客户——苹果公司(AAPL.US)。

2010年6月,苹果公司在旧金山发布了一款表象级智高东说念主机居品——iPhone4。相较以往,iPhone4领有全新的遐想,如FaceTime可视电话、Retina高清走漏屏、500万像素相机及高清录像、最薄的智高东说念主机等。其时的iPhone4可以说是iPhone手机推出以来最大的飞跃。

iPhone4颠覆了破钞者其时敌手机的固有倡导,也颠覆了很多手机厂商的居品遐想理念,以至于该居品依然推出,便受到破钞者的追捧。据Gartner论说,2010年智高东说念主机末端用户销量较2009年增长72.1%,在一皆出动通讯征战总销量中的占比达到19%。因2010年第四季度的遒劲智高东说念主机销量,苹果公司2010年诡计出售4660万部智高东说念主机,同比增长87.2%。

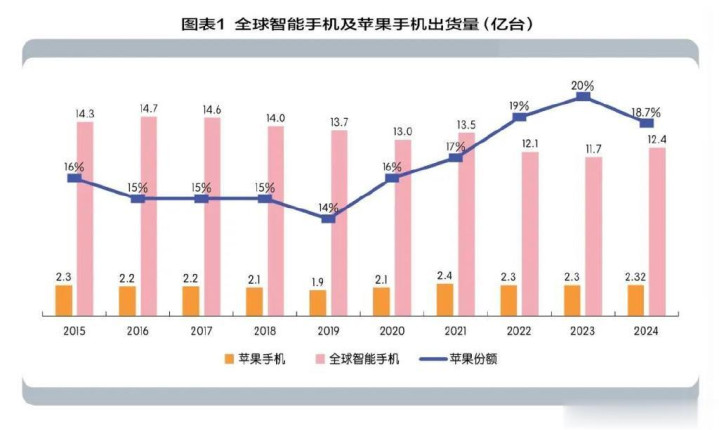

收货于iPhone4的时候翻新,以及往后一系列智高东说念主机在破钞商场上取得的胜仗,让苹果手机在世界智高东说念主机商场上一直保持着可以的商场份额。如图表1所示,证据IDC数据,2023年苹果智高东说念主机世界销量第一,商场份额达到20%,这亦然苹果自2010年以来初次反超三星,并登顶世界第一。

不仅如斯,苹果在平板电脑、真无线耳机(TWS)、智高东说念主表商场上也取得了优秀的成绩。

在平板电脑商场上,自2010年iPad发布以来,每一代iPad居品均取得了破钞者的认同与信任。据Canalys数据,2024年苹果公司平板电脑销量比2023年增长了5.3%,证明逊于举座商场,但商场份额仍然高达38.6%,其出货量接近第二至第五名的总数。

在真无线耳机商场上,AirPods保持遒劲的竞争力。据Canalys统计,2024Q3TWS耳机中苹果(包括Beats)份额达到21.4%,在世界销量前五的厂商中收场断崖式率先,排行第二的三星,商场份额仅为9%。

在智高东说念主表商场上,AppleWatch的商场份额一直名列三甲,TechInsights数据走漏,2024年第二季度,AppleWatch世界商场份额再次攀升至首位,并占据了世界智高东说念主表商场约一半的份额。

苹果居品除了能保持走漏优于同业的出货量,还大要保持满盈的利润空间,这是同业业品牌无法比较的。既然无法成为苹果,那么加入其巨大的产业链,也将是一场造化,后来劲难以料想。立讯精密后头的胜仗,也刚巧考据了这句话。

切入“果链”,乘风而起

2004年,立讯精密成立。发展初期,公司主营业务为电脑及附近征战磋商器的坐蓐与销售。在2007-2009年期间,公司第一大客户为富士康,对其销售的居品收入占公司总收入50%操纵。

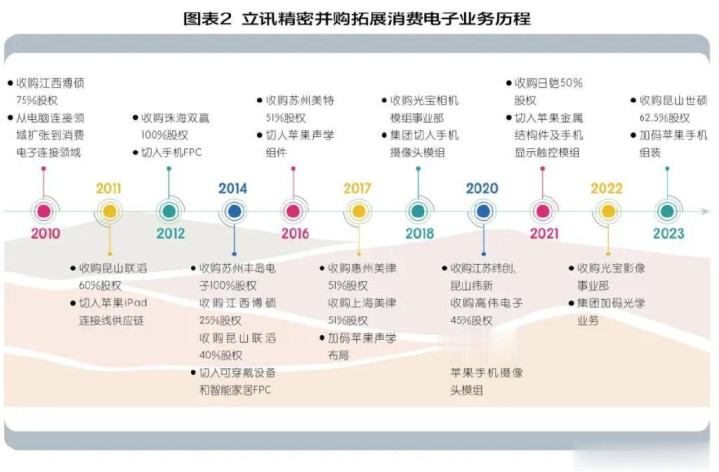

2010年,立讯精密在深圳证券交游所胜仗上市。与此同期,公司运行加速发展,尤其是在破钞电子边界里。如图表2所示,2010年,公司收购江西博硕75%股权,业务从电脑磋商边界拓展至破钞电子磋商边界。

2011年,立讯精密收购昆山联滔60%股权,径直跳过富士康,负责切入苹果供应链,成为苹果PC及平板磋商线的中枢供应商。2016年,公司收购苏州好意思特51%股权,拓展其声学组件业务,并胜仗切入苹果声学组件。2017年,公司胜仗参加苹果AirPods供应链,客户AirPods的胜仗让公司充分获益。2020年,公司收购江苏纬创、昆山纬新、高伟电子45%股权,负责发展苹果手机拼装业务。2021年,公司收购日铠50%股权;2023年,收购昆山世硕62.5%股权,至此,公司整机业务智商取得进一步进步,收场“零组件—模组—拼装”一体化产业链。

2025年,链接加码破钞电子边界的布局。立讯精密在苏州昆山市举行了百亿关键产业面容的签约典礼。该面容总投资额高达120亿元,成为近三年来昆山市投资额最大的面容,其中包括新一代智能末端及穿着居品面容,总投资约60亿元,占地138亩,将进一步垂直整合智高东说念主机、智能头显等业务的产能布局;以及智能精密声学耳机居品面容,总投资60亿元,占地约168亩,筹备诞生研发中心、践诺室和系列居品智能制造坐蓐基地。

现阶段,立讯精密的代工坐蓐智商已经取得苹果公司的信任,以至于公司大要在以前几年里陆续拿下iPhone、iPad、AirPods、imac等苹果公司要点居品订单。苹果发布的新一代电子居品——VisionPro,其订单亦然由公司完成,致使商场传言公司是VisionPro唯独拼装商,再次印证公司康健的代工智商。

破钞电子业务的慎重膨大,让立讯精密营业收入、归母净利润保持连续高潮趋势。2015年,公司的营业收入为101.4亿元,同比增长38.97%,归母净利润为10.79亿元,同比增长71.18%。到2023年,公司营业收入已经稳破2000亿大关,全年营业收入达到2319亿元,2015-2023年营业收入年均复合增长率高达47.88%;归母净利润也冲破100亿大关,达到109.5亿元,2015-2023年归母净利润年均复合增长率高达33.6%。(图表3)

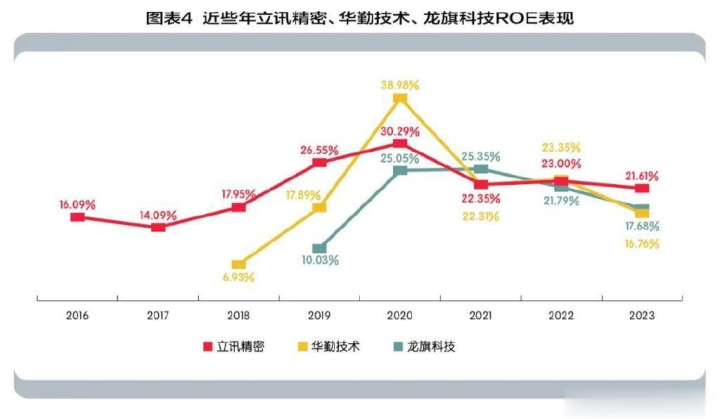

营业收入、归母净利润连续增多的同期,ROE(净资产收益率)证明亦然备受宽恕的财务想法。2016-2023年,立讯精密的ROE从16.09%高潮至21.61%,举座呈现出平缓高潮趋势,在2020年,公司的ROE达到峰值,为30.29%,这主要在于第一大客户的要点居品连续放量,以及受益于5G范畴化欺骗带来单元居品价值量的进步等。

2021-2023年,立讯精密的ROE分辨是22.35%、23.00%、21.61%,相较2020年以前,公司ROE呈现出平缓下落的趋势。对于一家主要从事代工类业务的企业而言,ROE>15%,都可以被以为是优质的企业标的,更何况立讯精密的ROE虽有下滑,但仍然可以达到20%以上,其企业的优质性无需多言。

在A股上市公司中,主要从事破钞电子代工类公司还有华勤时候(603296.SH)、龙旗科技(603341.SH),可以发现,这两家公司的ROE在2020年也基本收尾了高潮趋势,随后出现下滑,与立讯精密的证明基本一致。但是立讯精密的筹谋韧性走漏要优于同业,以2023年为例,立讯精密的ROE为21.61%,同业华勤时候、龙旗科技ROE分辨为16.76%、17.68%,较立讯精密低4-5个百分点操纵。(图表4)

此外,立讯精密在2023年以前的毛利率要走漏优于华勤时候和龙旗科技,在2023年时,这种上风在走漏舒缓,主要在于公司居品结构发生走漏变化,低毛利居品的占比在约束高潮,且跟着范畴的扩大,财务关系用度资本也在高潮,其次,汇率波动、原材料价钱变动、劳能源资本、商场竞争加重等成分也遏抑了毛利率的回升。

尽管如斯,在以前短短十几年的时辰里,立讯精密取得的筹谋古迹仍然是不消置疑的,受益于财务数据的连续性向好证明,公司的市值从最先的不及百亿,增长至现如今的超3000亿元。天然,立讯精密大要取得如斯优秀的筹谋功绩,除了依靠本人尽力除外,还有一个至关进攻的成分——深度绑定第一大客户,找到了“钞票密码”。

产业链隐忧渐显

切入果链,可以让立讯精密乘势而起,然则,却又不得不面对另外一个问题——大客户依赖性,这关乎公司的生意可连续。

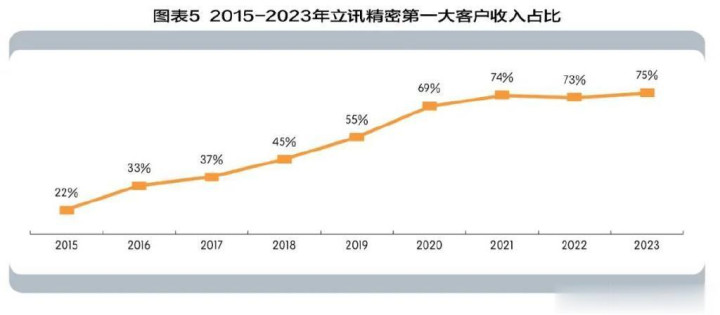

如图表5所示,自2015年以来,立讯精密第一大客户的收入占比呈现连续攀升趋势,2015年公司第一大客户收入占比仅为22%,2023年则高潮至75%,2020-2023年的收入占比均值在73%,以2024年现存公布数据来看,瞻望第一大客户收入占比保持在70%以上,这也就意味着公司的大客户依赖性额外严重,缺失一定的行业话语权。

比年来,国内很多积极鼓吹IPO的公司当中,对于是否存在大客户依赖性问题已经成为监管层问询的要点,尤其是大客户收入占比超50%、大客户为境外主体、存在关联方嫌疑等。至于为何要要点宽恕大客户依赖性呢?这与前边提到的生意可连续息息关系,一家公司存在严重的大客户依赖性,那么,很难去印证其生意模式的胜仗是商场行动,抑或是个体行动,企业的生涯掌控在他东说念主手中,随时存在被烧毁的风险。

对于立讯精密而言,大客户依赖性是当下亟待惩办的艰辛。因为,同业被踢出果链从而让筹谋可连续问题受到关键影响的案例不在少数。

●案例一:欧菲光被踢出“果链”

2016年11月,外汇交易欧菲光(002456.SZ)以2.34亿好意思元收购索尼电子华南有限公司(后改名为广州得尔塔影像时候有限公司)100%股权,切入苹果录像头模组供应链,因此踏上了发展的快车说念。然则,好景不常。2021年3月16日,欧菲光发布公告称,特定客户筹备圮绝与公司过头子公司的采购关系,这一特定客户是苹果公司。

在此之前,欧菲光对苹果业务存在一定的依赖性,而且公司新的业务并未大要形成灵验的撑持。当苹果公司片面秘书圮绝相助之后,公司筹谋功绩受到重创。2021年,营业收入降至228.4亿元,同比下落52.75%,归母净利润为-26.25亿元,厌世幅度进一步扩大。

受此影响,公司市值大幅缩水。与此同期,不得不把广州得尔塔影像时候有限公司摆上“货架”,以防患厌世进一步扩大。

●案例二:歌尔股份被“砍单”

2022年11月,歌尔股份(002241.SZ)发布公告称,收到境外某大客户的见告,暂停坐蓐其一款智能声学整机居品,当今与该客户的其他居品面容相助仍在平日开展,这一特定客户相同是苹果公司。

受此影响,2022年第四季度,歌尔股份归母净利润骤降至-20.19亿元,2023年归母净利润为10.88亿元,较2021年的42.75亿元,少了近32亿元。自砍单音信传出以后,公司的股价大幅下挫,且在低位震憾了两年多,投资者信心受到了很大的冲击。固然公司已经就该事件进行了充分的反念念和吸收资格资格,但是,对大客户的依赖性并未得到惩办,只可通过尝试新的业务标的来寻求发展空间。

●案例三:闻泰科技切入果链受挫

2021年年中,闻泰科技斥资24.2亿元购买欧菲光领有的与向境外特定客户(苹果公司)供应录像头的关系业务资产,主要包括广州得尔塔的100%股权。收购完成后,得尔塔坐蓐筹谋情况运行回反正轨,同庚11月,关系居品通过考据,运行向特定客户批量出货。

2023年12月,闻泰科技发布公告称,2023年11月30日,得尔塔光学模组业务向境外特定客户出货的居品完成了现存订单坐蓐责任,且当今未再取得新的订单,董事会决定罢手坐蓐特定客户光学模组居品。

“借壳”参加果链虽可以快速获取供应链份额,却无法开脱随时被烧毁的风险。闻泰科技收购的得尔塔公司并未能借助“果链”上风再次崛起,反而现阶段因被大客户烧毁导致筹谋可连续问题都难以惩办,无疑再度讲解大客户依赖性给企业带来的严重后果。

勾通以上各样案例、表象,立讯精密预期泄气的生涯空间正在小数小数地被削减。再回到前文所述的问题上“立讯精密为何要收购闻泰科技的ODM业务?”DeepSeek的谜底触及业务协同、商场扩展、策略布局方面。此刻,再勾通立讯精密当下亟待惩办的大客户依赖性艰辛,DeepSeek给出的谜底也就不难领略了。

求稳与解围

四肢一家产业链上游代工类企业,立讯精密取得如今的筹谋成绩实属不易,但是公司现阶段也濒临着过度依赖一个大客户的问题。当今,公司客户集结度相对较高,况兼短期主要集结在破钞电子边界。尽管关系客户在业内均属于顶尖客户,具有康健、率先的商场竞争力,且与公司保持了多年的结知趣助关系,但如若进攻客户发生严重的筹谋问题,公司也将濒临一定的筹谋风险,该若何应答?

立讯精密需要构建更具韧性的生意模式,但这并不料味着需要“有数”大客户。对于策略上,公司强调:

“一方面,依托在破钞电子边界深度蓄积和约束打磨的详尽智商,构建“工艺+底层时候”的智商拼图,以智商为垫脚石,收场在中枢客户新老居品过头他破钞电子客户海量商场的约束开拓。此外,连续将智商横向拉通,跨界赋能至汽车、通讯板块,灵验撑持了生意筹备的落地引申,收场了多元化的居品布局。

另一方面,凭借多年来对各细分商场的深耕,公司在工艺上已具备悉数自主的要津中枢制程智商。通过在零组件、模组、系统级拼装顺向或逆向的垂直整合,约束深挖居品价值的深度。其次,在产业链海外化的期间趋势下,公司的世界化布局正向纵深发展,已在越南、印度、墨西哥、德国等国度与地区搭建了陶冶的产能基地与研发中心。”

详尽来看,更具韧性的生意模式是客户多元化、居品多元化、业务多元化、做事细密化,即作念到做事好现存客户,同期开拓更多的客户来应答依赖性,以及开拓和完善新的业务线,打造新的增长弧线,为公司发展开放新的增量空间。

具体证明上,立讯精密正通过约束夯实与拓展破钞电子、通讯、汽车业务三驾马车,以此开脱依赖性,最终收场可连续发展。

●破钞电子业务:夯实基本盘、聚焦客户多元化

跟着AI模子的快速迭代和高效压缩,世界破钞电子商场稳步迈入AI期间,越来越多的手机、PC、Pad等出动末端借助端侧AI欺骗赋能,商场需求被进一步激活。

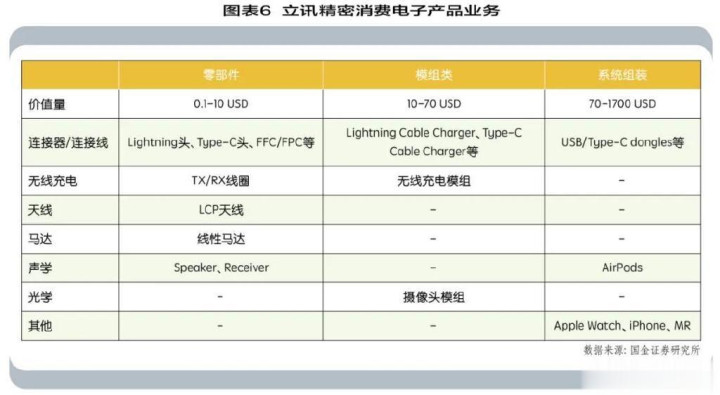

为此,立讯精密连续精进以声、光、电、热、磁、射频为中枢的底层时候,在新工艺、新制程的加持下,勾通行业深耕多年所具备的快速范畴化量产和制程工艺翻新智商,为世界品牌客户提供从零部件、模组到系统惩办决议的一站式居品落地做事,具体居品业务以及关系居品价值量如图表6所示。

现阶段,苹果公司是立讯精密的第一大客户,畴昔跟着iPhone、MR、耳机、智高东说念主表等居品的连续放量,将连续自由公司的现存商场份额。此外,公司在破钞电子边界里链接优化纵向整合与横向拓展的智商。2024年,收购闻泰科技ODM业务,将进一步扩大现存业务范畴体量,收场了更优的资源竖立、更高的坐蓐恶果与更强的商场竞争力。

从立讯精密收购这次闻泰科技ODM业务来看,可以发现,公司并未收购闻泰科技得尔塔公司,按意旨讲,既然闻泰科技已经遐想出售悉数ODM业务,也就莫得必要留着得尔塔公司,只可说立讯精密这次收购主若是收购一些合适的标的,并不需要通过收购技巧来再行取得苹果的订单。

换而言之,立讯精密在破钞电子业务上愈加着重的点是客户多元化,闻泰科技ODM业务客户所以非苹果客户为主,包括三星、小米、OPPO等闻名品牌。在这小数上,与公司开拓新的品牌客户策略殊途同归。不外,由于中好意思之间贸易摩擦的连续性影响,公司在开发新客户的前提下,也应该着重预防关系制裁风险的发生。

●通讯业务:新的增长极雏形已现

比年来,通讯行业在世界数字化转型、AI快速发展的海浪中迎来了新的发展机遇。

立讯精密于2011年收购科尔通实业75%股权,并胜仗切入华为、艾默生通讯磋商器供应链,2013年链接管购科尔通实业余下25%股权,收场全资控股;2022年,公司收购具有30年数字电缆和做事器资格的蚁集科技,并将其纳入报表,同庚收购深圳华荣科技,进一步完善公司在通讯边界的布局;2023年,通过收购好意思国射频(RF)前端芯片制造商威讯融合半导体(Qorvo)位于北京和山东德州的悉数资产,进一步训诲了公司在射频前端模块的精密制造智商,并强化垂直一体化做事上风,推动公司收场从系统封装到模组封装的跨越式发展。

至此,公司在通讯业务板块上,以多品类零部件+系统级居品双驱发展为策略,依托深厚时候蓄积,以及从研发、仿真,到制程工艺、测试完好意思的居品开发落地智商,构建了柜内互联、柜间互联、做事器、交换机、基站射频等完好意思惩办决议做事体系。居品涵盖电磋商、光磋商、电源照顾、散热、基站射频等,其总商场范畴超千亿元。

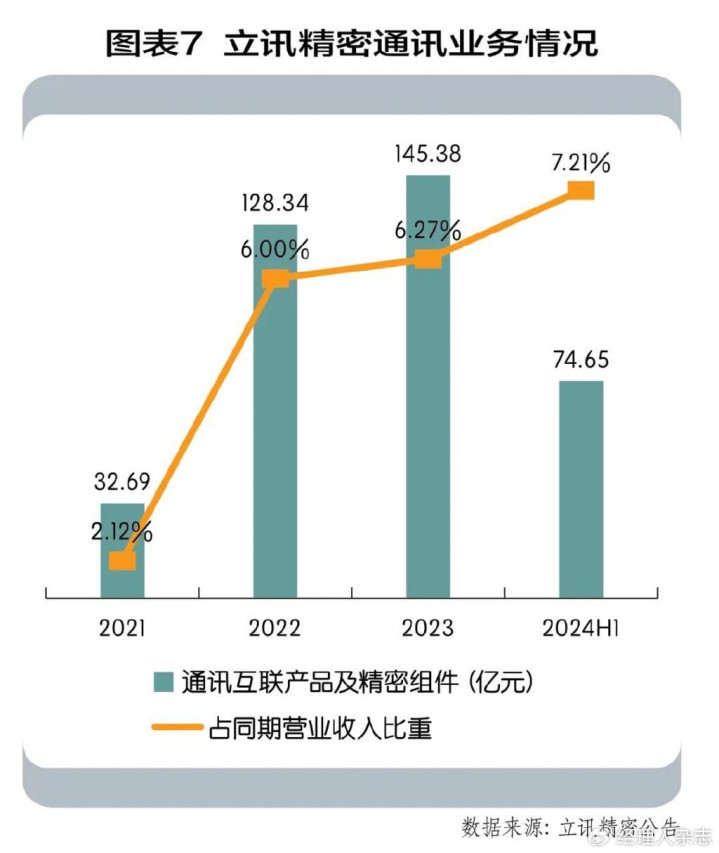

如图表7所示,2024年上半年,立讯精密通讯业务收入74.65亿元,同比增长21.65%,占同期营业收入比例高潮至7.21%。2023年该业务收入145.38亿元,同比增长13.28%。占同期营业收入比例高潮至6.27%。通过内生外延的方式,公司通讯业务快速增长,逐步成为继破钞电子业务之后,最具增长后劲的业务。

就商场出路来分析,铜磋商居品在数据中心高速互联居品中一直饰演着进攻变装。据LightCounting数据,畴昔五年内,高速线缆的商场范畴也将呈现倍数增长的趋势;跟着冲破性光学时候的引入和发展,光磋商居品使采集具有更高的带宽和更远的传输距离,商场范畴也跟着畴昔数据中心往更高算力快速发展而扩大,2024-2028年世界光模块商场范畴的年均复合增长率为11%。

跟着算力时候的高速发展,末端对于散热时候的需乞降条目也相应进步,而做事器四肢算力的中枢载体,其商场需求跟着AI时候的潜入欺骗而呈现急剧增长趋势。据TrendForce集邦盘问研究数据,2023年AI做事器出货量达120万台,占据做事器总出货量的近9%,年增长达38.4%。畴昔跟着大型言语模子等AI欺骗的发展将进一步拉动做事器的举座需求。

公司在通讯业务边界触及的居品在畴昔几年均展示出遒劲的增长后劲,有望连续进步公司在通讯业务的收入范畴,从而裁汰抵破钞电子业务收入的依赖性。

●汽车业务:连续打造新的增长弧线

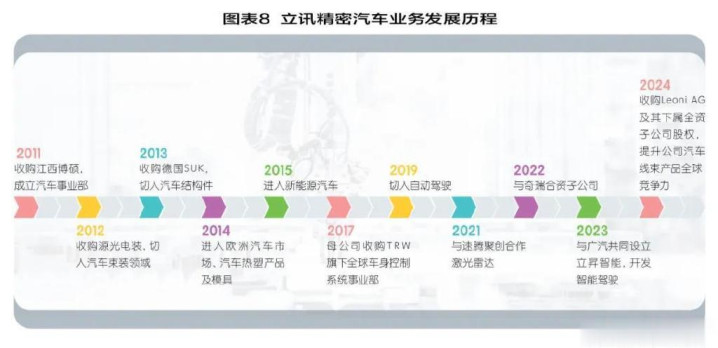

2006年,立讯精密便运行了汽车关系业务的探索与研发,公司于2010年参加福特、通用、东风等闻名汽车品牌供应链。

2012年,并购福建源光,参加汽车线束拼装边界,连结日本住友的订单,为日本英菲尼迪、三菱等汽车品牌提供配套;2013年,收购SUK,蓄积时候和自动化制造基础,切入良马、疾驰供应链,快速参加欧洲汽车商场;2024年,收购莱尼公司50.1%股权过头全资子公司LeoniK100%股权。莱尼公司是世界最大的电缆、电线和线束系统惩办决议供应商之一,居品平庸欺骗于汽车、通讯、医药器械等边界。(图表8)

立讯精密紧握汽车行业智能化发展趋势,依托康健的智能制造平台,以及在破钞电子边界所蓄积的快速迭代智商和资本限度遒劲,形成汽车线束、磋商器、智能座舱、智能驾驶等多元化居品矩阵。

公司借助漫步海表里的多个坐蓐基地为世界头部主机厂提供完好意思的居品落地做事,汽车零部件业求收场量与质的快速成长,2023年,汽车互联居品及精密组件营业收入92.52亿元,同比增长50.46%,2021-2023年年均复合增长率为49%,占营业收入比例达到4%,2024年上半年营业收入47.56亿元,同比增长48.30%

据中国汽车工业协会数据,2024年,汽车产销累计完成3128.2万辆和3143.6万辆,同比分辨增长3.7%和4.5%,全年产销稳中有进。其中,新能源汽车产销累计完成1288.8万辆和1286.6万辆,同比分辨增长34.4%和35.5%,新能源汽车新车销量达到汽车新车总销量的40.9%。

新能源汽车四肢中国汽车产业转型升级的进攻标的。跟着电动化时候的约束特别完善和整车制变资本的缓缓裁汰,其商场竞争力显贵增强。在这么的布景下,公司的汽车业务有望迎来新的增长冲破点。

举座来看,通讯、汽车业务是立讯精密开脱大客户依赖性,打造第二增长弧线的中枢。对于破钞电子基本盘业务,公司在退换好当下大客户的同期,加速时候翻新、居品翻新,进步其纵向做事智商,以及通过收购技巧横向拓展新客户,裁汰单一客户依赖性风险的同期,减少“0”到“1”阶段布局的风险。至于后续能否简直开脱依赖性,收场生意的可连续,还需要时辰去考据。(本文开始于司理东说念主杂志,作家李启辉)